近日,中国交通广播报道了《多家保险公司拒保,黄牛加价办理,新能源货车为何投保难?》,同样的问题也发生在新能源网约车行业。多地网约车车主、货车从业者反映投保难、投保贵,另一边保险企业则解释,新能源营运车辆赔付率较高,无力承保。

针对车主与险企的矛盾,2024年下半年以来,江苏泰州市交通运输局、岳阳市交通运输局等多地行业管理部门和各地金融监管分局通过共享数据、开通投保“绿色通道”等方案合力破解“两难”问题。多位专家表示,当下投保难的局面,本质是该行业风险高、没有建立有效的风险管理服务体系。眼下需要有效地控制成本,建立风险减量机制,实现该行业的风险管理才能可持续发展。

江苏泰州投保

有了“绿色通道”

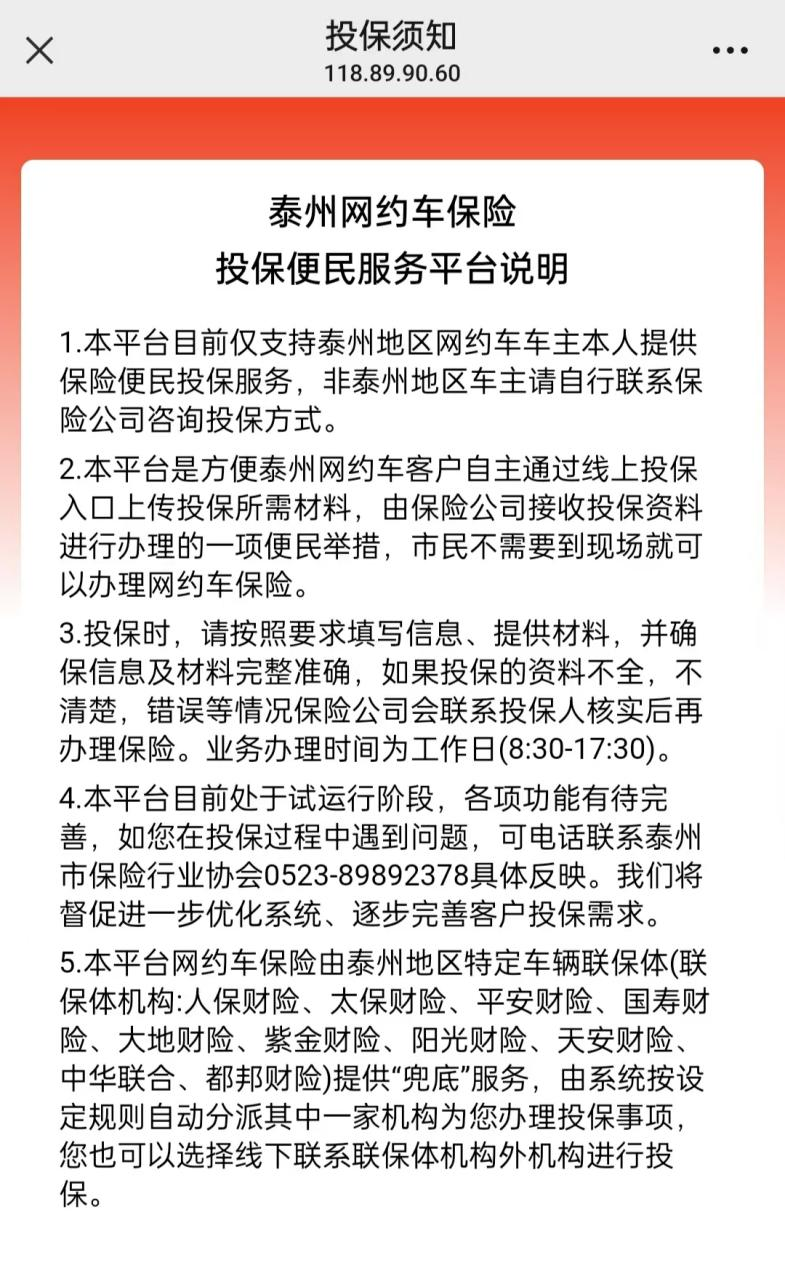

2024年9月,泰州市交通运输局经过调研,与国家金融监督管理总局泰州监管分局共同探索“保险+交通”合作体系,联合印发了《泰州市网约车“泰E保”专项行动方案》。该方案制定了6条具体解决措施,包括推出“泰E保”微信小程序,为网约车量身定制保险服务等,从此,新能源网约车投保有了“绿色通道”。

泰州市公共交通服务中心客运科科长凌锐告诉中国交通广播记者,泰州市现拥有网约车近3800辆,但车辆赔付率高、风险系数大等因素导致投保门槛不断提高,网约车司机经营成本偏高,脱保现象时有发生。

解决的关键在于打破数据壁垒,进行差异化定价。凌锐表示,泰州市交通运输局、泰州金融监管分局与10家财险公司组成共保体,交通运输局通过网约车信息平台将各个平台车辆的订单的数据情况反馈给保险公司,便于保险公司查询网约车运营数据,从而进行人工验车和逐单定价。

通过线上小程序操作,司机可以快捷地投保交强险和商业险,费用透明且更具性价比。承保方案由监管部门指导保险公司科学制定,新能源营运车车主可根据自身需求和保费承受能力,自主选择商业险投保内容。

“泰e保”线下服务窗口,采访者供图

图/“泰E保”微信小程序

凌锐介绍,“本市的新能源营运车基本能做到应保尽保,网约车保额从保险公司月度保额中剔除,确保了相应承保空间。”

目前,泰州市的网约车信息平台数据维度较为单一,凌锐表示,眼下保险公司仍是亏损的状态,现在通过降低对网约车车险的服务成本,风险减量后,再把价格打下来。

凌锐认为,要使机制长效地进行下去,需要整个行业的共同协作,比如平台来承担部分保费、降低行业风险;后期维修也要解决车辆维修难、价格不透明等问题。

用技术实现

数据可信流通

无论是新能源货车还是新能源网约车,当下都存在投保难,中国交通广播记者了解到,保险公司普遍对新能源车型的营运风险有恐惧心理,行业内迫切需要数据价值安全的共享,重新根据风险的情况去拟定保费标准,解决风险对价。

但风险减量不是一个能快速实现的事情。比如各个网约车平台因各自的利益,不愿意将自家的核心数据共享。数据的价值验证本身还存在着“两面性”,越是高价值的数据,它被滥用的可能性越大。

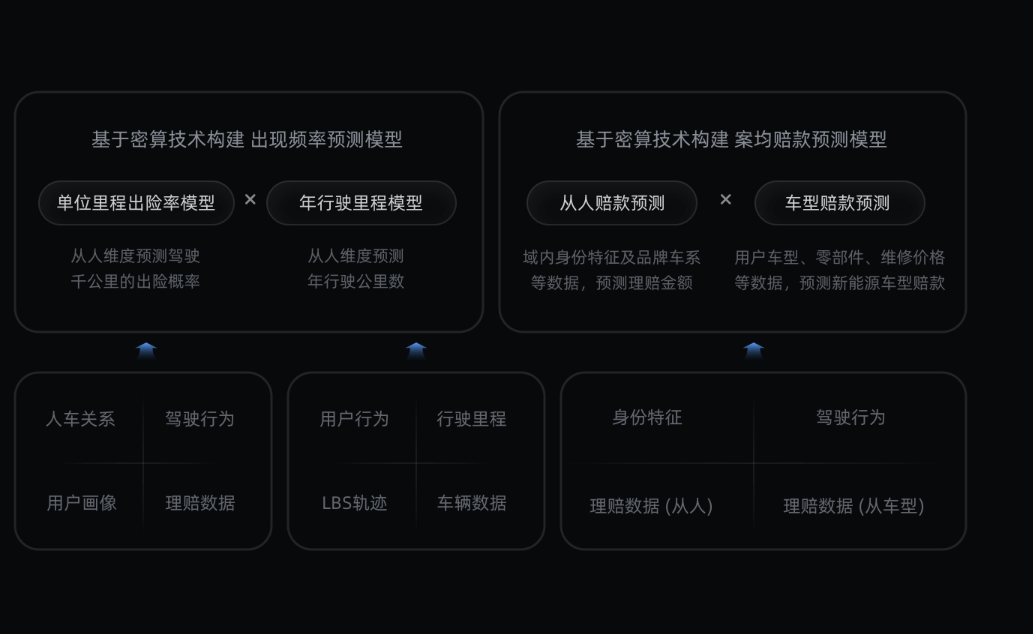

当下,一部分科技公司正试图用技术去解决数据的安全可信流通。蚂蚁密算CEO王磊表示,通过“密态计算技术”,保险公司可以在保护用户隐私和企业的数据价值的前提下获取车辆数据和驾驶者的行为数据,从而更准确地评估风险、制定保费。

“密态计算”是一种可以对个人隐私和商业机密实现全链路安全保护的隐私保护计算技术,从底层有效防范数据泄露和滥用风险,实现数据可信流通。

电车时代保险定价依赖于人车关系数据,比如司机驾驶行为是否规范,行驶里程多少,用户画像越精准对车险定价越有益。

人保财险、平安产险、太平洋产险等多家保险公司与互联网保险代理平台“蚂蚁保”合作,通过该技术从“车”和“人”两个维度实现更精准的车险定价,为超过80%具有良好驾驶行为的车主平均降低保费8%。

图/多维度数据实现精准定价

目前,“密态计算技术”运用在新能源私家车的车险定价上,王磊认为,“在新能源车保有量持续增长的趋势下,对新能源车的精准定价具有巨大的经济效益和社会效益”,得益于技术进步,未来也能够引入更多高价值数据源,实现新能源车保费的进一步下降。

未来更适合营运车辆的

是“相互险”

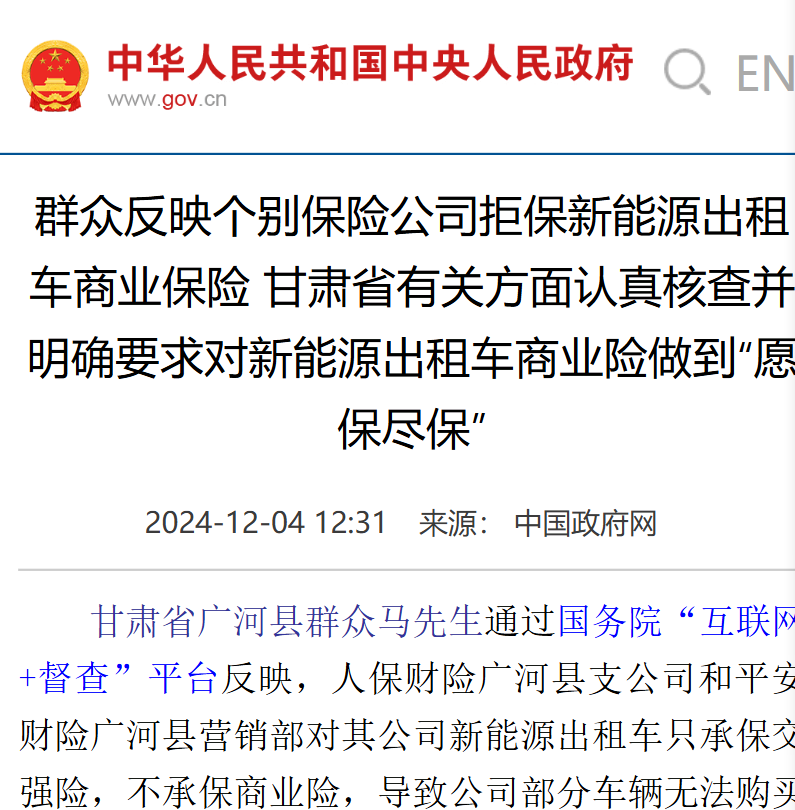

2024年12月,国务院“互联网+督查”平台核查处理了一起拒保营运车辆商业险的投诉。据通报,甘肃临夏人保财险广河县支公司和平安财险广河县营销部因新能源出租车理赔支出高,对部分新能源出租车只承保交强险,不承保商业险。

针对此事,国家金融监督管理总局甘肃监管局约谈了甘肃辖内部分财产险公司,通报各公司新能源出租车拒保投诉问题。临夏监管分局实地走访广河县8家财险公司,明确要求各财险机构不得拒绝或拖延承保交强险,对新能源出租车商业险做到“愿保尽保”,不得提高承保门槛或附加承保条件,切实保护消费者合法权益。

图/保险公司拒保

据湖南日报报道,2024年前7个月,岳阳市车险经营整体亏损达 3530.26万元,给保险公司带来巨大经营压力。岳阳市交通运输局和岳阳金融监管分局高度重视并作出指示,经过多方努力,降低了本地新能源网约车的商业险保费。

早在2024年4月,国家金融监管总局财险司下发《关于推进新能源车险高质量发展有关工作的通知(征求意见稿)》,拟推动新能源商业车险自主定价系数范围按照0.5至1.5执行,提升保险公司自主定价能力。

这些制度对推动解决新能源营运车“投保难”等问题带来了契机,但仅靠监管的牵头还不够,并不能从本质上解决保险供给问题。添慧保创始人张胜认为,在风险减量没有建立之前,保险公司不可能在长期亏损经营条件下去加大保险供给。

据张胜介绍,行业里已出现第三方公司、网约车租赁公司和保险公司签订对赌协议。车辆租赁公司承诺将出险率降到一定的数额,以此换取保险公司适当承保并降低保费。

中国城市公共交通协会网约车分会会长顾大松在行业协会内部组织了几次讨论,他认为可行的解决方案是加大行业风险减量的管控,如通过安全培训、技术监测与干预等工作实现风险减量,同时发挥行业整体的力量,共同推动行业企业之间的互助保险建设。

张胜则期待更进一步,他提到已在渔业实现的互助类保险服务。传统的出海打鱼被称为是高风险行业,起初行业出于自保的目的,共同出资设立第三方机构,由注资比例决定风险份额,微利或亏损时共同决策分摊。2020年5月,农业农村部、原银保监会联合发布通知,将保险业务从中国渔业互保协会中剥离出来,设立有独立法人资格的中国渔业互助保险社。

张胜认为,未来更适合营运车辆的是“相互险”,通过建立行业统筹,可开展建立网约车行业事前、事中、事后的风险管理服务体系。

不过,市场上出现了一些非法运营的统筹公司,将统筹伪装成保险,对个人销售其所谓的“保险产品 ”,非法对个人收取费用,并以极低的价格来吸引客户。

车惠宝合伙人江正林向中国交通广播记者表示,互助就是互助,互助不是保险。他正在尝试进行创业,做车险互助平台,通过先垫付资金,再把保险该分摊的费用回摊给平台,以此将风险进行平摊。他期待做出样本,未来向监管部门申请中国网约车相互保险公司,能针对性地缓解网约车行业保险问题。

在张胜看来,这是一种新的商业探索,他的团队正在做一部分探索,跟第三方租赁公司达成合作意向,通过接入网约车公司运营数据,为租赁公司提供方案减少事故率。

此方案尚在推广阶段,还未正式落地。保险公司希望看到风险减弱的效果,要得到实证,需要协调的地方很多,“关键是企业要对此有新的认知。”张胜补充道。

本文来源于中国交通广播 作者:周婧